011-211-8396

受付時間

9:00~18:00(休業日 / 土日祝日)

相続税について

011-211-8396

受付時間

9:00~18:00(休業日 / 土日祝日)

相続税について

Close

相続税は、必ずしも相続した人全てにかかるものではありません。

「基礎控除額」というものがあり、相続財産の評価額が基礎控除額以下の相続の場合は、相続税はかからないのです。

現在の日本では、相続税を払うのは全体の数%程度とされています。

相続税は、原則として「10ヶ月以内」に「現金」で納付します。

期限を過ぎると延滞税などが発生することがありますので注意が必要です。

相続税は、遺産相続及び法定相続人と法定相続分という客観的基準で算出されます。

相続税の総額は、実際の相続割合に応じて、各人の相続税額を算出します。

この算出税額から各種の税額控除を引いたものが、実際の納付税額となります。

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 200万円 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

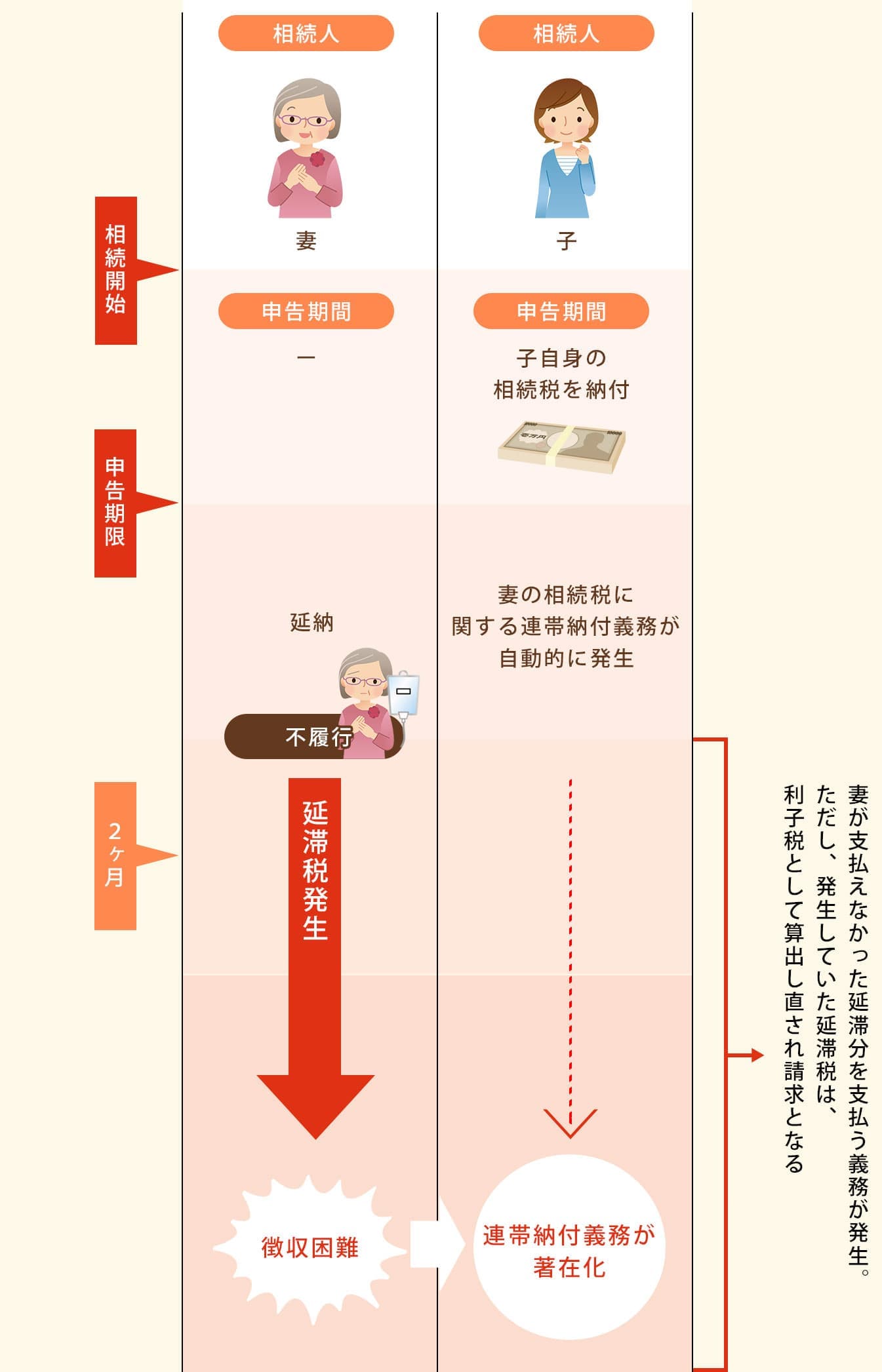

相続時に発生した税は、通常は財産を取得した者が納付義務を負っています。

しかし、相続税法により、負担の公平や相続税債権の確保を目的として、

共同相続人相互間など一定の者の間において連帯納付義務を負うことが定められています。